Cuando nos lanzamos a la compra de una vivienda, hay que tener claro desde un principio qué gastos asociados conlleva si no queremos llevarnos una sorpresa que haga peligrar a última hora la compra. Es imprescindible contar con ese desembolso extra a la hora de calcular nuestro presupuesto.

Tratándose de una vivienda de segunda mano, aproximadamente deberemos calcular entre un 10% y un 13% del coste de la misma. Pero como esto depende de numerosas variables, así vamos a hacer un repaso mas exhaustivo de los diferentes gastos asociados a la compra de una vivienda:

NOTARÍA

Como compradores tenemos el derecho de elegir la notaría a la que acudir. Los gastos notariales de la escritura están fijados por normativa, por lo que cualquier notario nos cobrará lo mismo. Aunque pueden jugar con un margen del 10% de descuento. Por lo general deberemos calcular entre 500€-900€. El cálculo de este importe es bastante complicado así que te dejo un enlace para que puedas hacer un cálculo más realista AQUÍ.

REGISTRO DE LA PROPIEDAD

Al igual que en el caso anterior, el coste del Registro de la Propiedad está fijado por normativa. Su cálculo depende del precio del inmueble y se divide en tramos. Por ejemplo para una vivienda de 75.000€ deberíamos desembolsar unos 139€ y para una de 200.000€ serían aproximadamente 225€. Como puedes observar no funciona proporcionalmente:

- Los primeros 6.010,12€: se gravan con 24,04€.

- El valor entre 6.010,13 y 30.050,61€: 1,75€ adicionales por cada 1.000€ más de coste.

- El valor entre 30.050, 62€ y 60.101,21€: 1,25€ adicionales por cada 1.000€.

- El valor entre 60.101,22€ y 150.253,03€: 0,75€ adicionales por cada 1.000€.

- El valor entre 150.253,04€ y 601.012,10€: 0,30€ adicionales por cada 1.000€.

- El valor por encima de 601.012,10€: 0,20€ adicionales por cada 1.000€.

En el caso de la vivienda mencionada anteriormente de 75.000€: los primeros seis mil euros estarían gravados con 24,04€. El valor restante entre esos seis mil euros y treinta mil se multiplicaría por 0,00175 y quedaría gravado con 42,07€. El valor restante entre treinta mil y sesenta mil se multiplicaría por 0,00125 y quedaría gravado con 37,56€. Y el valor entre sesenta mil y setenta y cinco mil se multiplicaría por 0,00075 quedando gravado con 11,17€. El total de sumarlo y aplicarle el I.V.A. nos daría 138,97€.

Hay que tener en cuenta que la ley contempla un máximo de pago de 2.181,67€ y un mínimo de 24,04€.

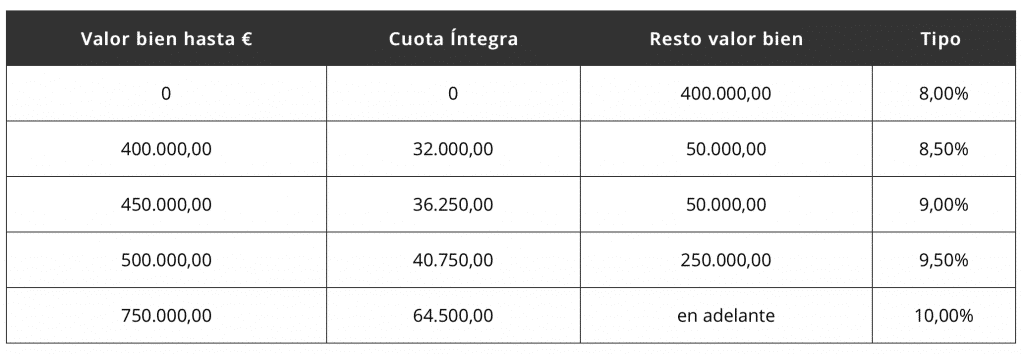

IMPUESTO DE TRANSMISIONES PATRIMONIALES (ITP)

Este impuesto va a ser probablemente el gasto más importante de todos los que nos ocupan en esta lista. Tendremos 30 días para abonarlo y el coste va a depender de cada comunidad autónoma. En el caso concreto de Zaragoza el Gobierno de Aragón establece los siguientes porcentajes a aplicar sobre el valor del inmueble:

Para viviendas por debajo del primer tramo de 400.000€ se aplica directamente el 8% a todo el valor de la misma: si compramos una vivienda de 150.000€ el ITP serían 12.000€. Pero en el caso de viviendas cuyo valor supere el primer tramo , hay que ir aplicando distintos porcentajes según la tabla. Por ejemplo, por una vivienda de 475.000€: los primeros cuatrocientos mil euros tributarían al 8% resultando 32,000€. Los siguientes cincuenta mil euros lo harían al 8,5% siendo 4.250€. Y a los veinticinco mil euros restantes se les aplicaría un 9% arrojando 2.250€. En total el ITP en este caso serían 38.500€.

Ahora bien ¿cuál es el valor del inmueble sobre el que aplicar estos porcentajes? podemos pensar que será el que conste en escritura. Pero el Gobierno de Aragón tiene su propia «opinión» sobre lo que vale la vivienda que vamos a comprar (puedes consultar AQUÍ en cuanto valora la Diputación General de Aragón cualquier vivienda). Si pagamos el ITP sobre precio real de compra siendo éste inferior al que el Gobierno de Aragón calcula, nos arriesgamos a que nos reclame la diferencia. Ahora bien, se puede dar el caso que la base de datos de la DGA no esté correctamente actualizada y si consideramos que el valor correcto es el más bajo, podemos pagar el ITP en base a ese precio y presentar un documento que lo justifique (por ejemplo, casos en los que la vivienda se encuentra en muy mal estado).

Existen algunas bonificaciones para este impuesto:

Bonificación del 12,5% para viviendas que no superen los 100.000€ siempre y cuando ésta sea para vivienda habitual y se cumpla alguno de los siguientes requisitos:

- Menores de 35 años.

- Personas con discapacidad igual o superior al 65%.

- Mujeres víctimas de violencia de género.

Además existe también una bonificación del 50% en la adquisición de vivienda habitual por familias numerosas que cumplan ciertos requisitos de renta.

HIPOTECA

Es importante saber si vamos a necesitar una hipoteca. En caso afirmativo tenemos que tener claro qué conceptos debe pagar el banco y cuáles nosotros como compradores.

El banco debe hacerse cargo de los gastos derivados de:

- El Impuesto de Actos Jurídicos Documentados (AJD)

- Notaría

- Registro de la propiedad

- La gestoría

Nosotros al contratar una hipoteca deberemos hacer frente únicamente al coste de la tasación. El precio de ésta no está regulado así que dependerá de la empresa que contratemos y puede oscilar entre los 200€ y 500€.

Hay que tener en cuenta también que algunos bancos cobran una comisión de apertura de hasta el 2%, así que estará en nuestra mano el dar con el banco que nos ofrezca las mejores condiciones posibles.

IMPUESTO SOBRE BIENES INMUEBLES

El Impuesto de Bienes Inmuebles (IBI) es un tributo que obliga cada año a los propietarios de bienes inmuebles a pagar por su posesión. Este tributo es de ámbito municipal por tanto dependerá del Ayuntamiento de Zaragoza que en función del valor de la vivienda según catastro nos cobrará más o menos. En Zaragoza la media del IBI pagado ronda los 250€.

Por ley, el IBI debe pagarlo la persona propietaria de la vivienda a 1 de enero del año en curso, sin embargo, desde el 2016 el vendedor puede repercutir al comprador la parte proporcional que restaría desde la fecha de la venta, salvo que se acuerde lo contrario.

GASTOS DE INMOBILIARIA

Si la venta de la vivienda que vamos a adquirir la gestiona una inmobiliaria, deberemos tener en cuenta que pese a que las las agencias inmobiliarias son contratadas por los vendedores (y por tanto trabajan para ellos), la mayoría cobran a ambas partes, comprador y vendedor.

Cada agencia pone sus propios precios, lo más habitual es que al comprador le cobren el entre el 1% y el 3% del valor de la vivienda.

¿CÓMO PUEDE AYUDARTE HÄUSE?

Con anterioridad ya explicamos largo y tendido por qué HÄUSE era la mejor opción para el comprador de vivienda (Puedes verlo AQUÍ) Y en lo que concierne a toda esta cantidad de papeleos, impuestos, pagos… desde HÄUSE Zaragoza te facilitaremos al máximo todos ellos, asegurándonos de que te ahorres dinero, tiempo y evites contratiempos.

Ademas en cuanto al precio de la vivienda y los honorarios de las inmobiliarias, trabajamos para lograr el mejor acuerdo con ellos.

Si quieres comprarte una vivienda nosotros conseguiremos que compres la mejor casa al mejor precio, sin sorpresas ni pérdidas de tiempo. Asegúrate con nosotros que la compra más importante de tu vida sea un éxito.

David Torres.